Недавняя динамика Bitcoin (BTC) может быть связана не столько со слабостью крипторынка, сколько с его позицией в начале кривой риска. Управляющая компания активами Bitwise заявила, что BTC часто выступает как «канарейка в макро-угольной шахте», реагируя на изменения ликвидности и финансовых условий раньше традиционных рынков. Поскольку акции теперь демонстрируют аналогичные признаки напряжения, фирма рассматривает движение Bitcoin как часть более широкой корректировки от риска.

Глобальная ликвидность и процентные ставки остаются в центре внимания: Bitwise

Bitwise сообщила, что Bitcoin и Ether достигли цикловых минимумов в $58 000 и $1 507 соответственно, поскольку другие глобальные рисковые активы столкнулись с растущим давлением. Nasdaq зафиксировал самое резкое ежедневное падение на 5% за месяцы, а KOSPI (Korea Composite Stock Price Index) Южной Кореи, ее бенчмарковый фондовый индекс, вызвал временную остановку торгов после резкого обвала, возглавляемого акциями полупроводников.

Сдвиг последовал за более сильными, чем ожидалось, данными по рынку труда в США, которые снизили ожидания немедленного смягчения Федеральной резервной системой. Ожидания сохранения высоких процентных ставок на длительный срок поддерживали доходность 10-летних казначейских облигаций США на уровне выше и оказывали давление на чувствительные к росту активы. Доходность 10-летних US Treasury держалась около 4,53% во вторник после достижения отметки в 4,68% в прошлом месяце — самого высокого уровня за год.

Bitwise указала на повторяющуюся закономерность, когда Bitcoin ослабевает за несколько месяцев до акций. В отличие от традиционных рынков, BTC торгуется непрерывно и быстро реагирует на изменения условий ликвидности.

Цена BTC, NASDAQ и глобальная M2 ликвидность. Источник: Cointelegraph/TradingView

Диаграмма, сравнивающая Bitcoin, Nasdaq и глобальную M2 ликвидность, подчеркивает расхождение. Глобальная M2 выросла примерно до $122,6 трлн, неуклонно увеличиваясь за последний год, в то время как Bitcoin резко откатился от своих максимумов в $126 000.

Если Bitcoin выступает в качестве макро-канарейки, его коррекция может говорить о другой истории, чем простое движение от риска. BTC уже претерпел значительную переоценку, в то время как глобальная ликвидность продолжает расширяться. Это открывает возможность того, что Bitcoin находится дальше в процессе корректировки, чем акции, особенно если условия ликвидности улучшатся позже в цикле.

Резервы стейблкоинов сигнализируют о "сухом порохе"

Данные onchain предлагают другую точку зрения на ликвидность крипторынка. Независимый аналитик рынка Maartunn подчеркнул, что индекс относительной силы (RSI) коэффициента предложения стейблкоинов (SSR) упал до перепроданного уровня 13.

Коэффициент предложения стейблкоинов (SSR) RSI. Источник: CryptoQuant

SSR измеряет рыночную капитализацию Bitcoin относительно рыночной стоимости основных стейблкоинов, таких как USDt от Tether (USDT) и USDC от Circle. Более низкие показатели указывают на большие балансы стейблкоинов по отношению к оценке Bitcoin, что указывает на значительную покупательную способность, находящуюся в стороне.

Исторически подобные значения RSI SSR появлялись возле зон накопления и сопровождались периодами более высокой производительности после возвращения ликвидности на рынок.

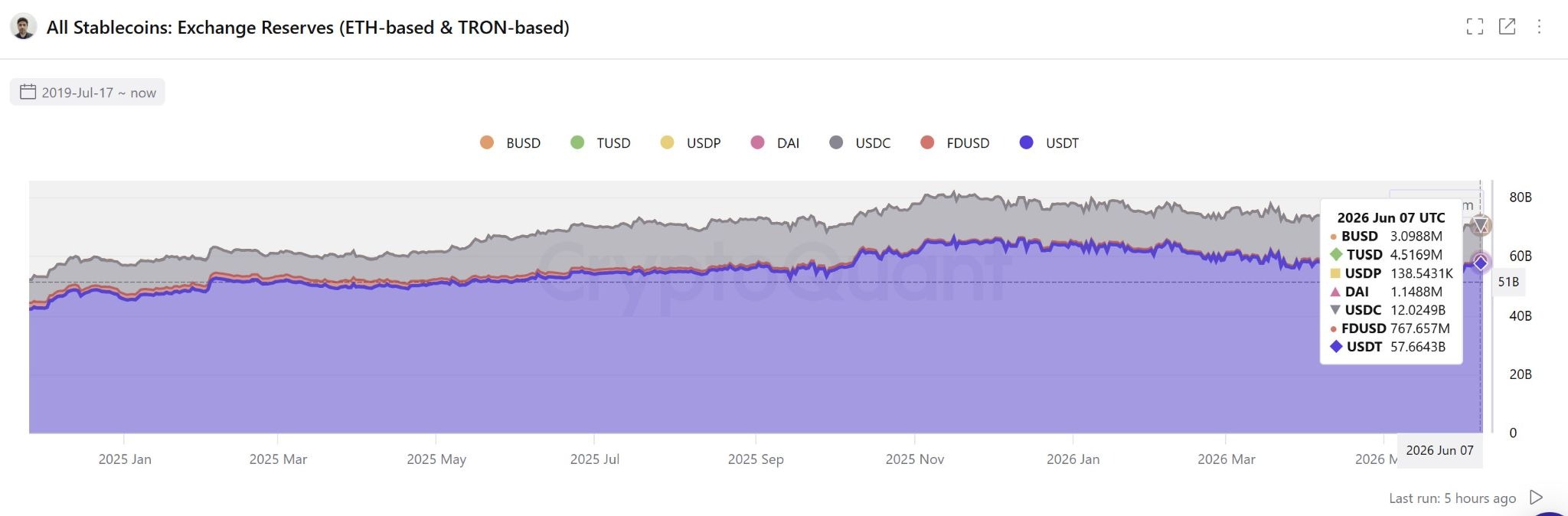

Общие резервы стейблкоинов на биржах. Источник: CryptoQuant

Данные о резервах бирж также указывают на значительный пул ликвидности. Совокупные резервы основных стейблкоинов на биржах в настоящее время находятся около $72 млрд, при этом $57,7 млрд приходится на USDT и $12 млрд на USDC. В целом показатель снизился с пиков конца 2025 года выше $80 млрд, хотя балансы остаются высокими по историческим стандартам. Это оставляет значительный объем капитала, размещенного на биржах, поскольку Bitcoin торгуется в нижней части своего недавнего диапазона на уровне $62 000.