С 2024 года Bitcoin (BTC) зафиксировал четыре крупных коррекции после повышения процентных ставок Банком Японии (BOJ), при этом снижение составило от 18% до 28%. Эта динамика вновь привлекает внимание к решению BOJ по политике, которое будет принято 16 июня.

Данные в настоящее время указывают на различные факторы давления на BTC, причем распределение BTC китами и приток средств на биржи могут иметь большее значение, чем денежно-кредитная политика Японии.

Повышение ставок BOJ и снижение Bitcoin: повторится ли история?

Взаимосвязь между политикой BOJ и Bitcoin привлекла внимание, поскольку за каждым повышением ставки с тех пор, как Япония отказалась от отрицательной процентной политики, следовала существенная коррекция.

После повышения 19 марта 2024 года Bitcoin скорректировался на 18%. Повышение 31 июля 2024 года предшествовало снижению на 18,5%.

После повышения 24 января 2025 года Bitcoin упал почти на 25%, а решение от 19 декабря 2025 года сопровождалось снижением на 28%.

В целом, среднее падение Bitcoin по итогам четырех событий составило 22,4%.

BTC/USD, график за одну неделю. Источник: Cointelegraph/TradingView

Падения не происходили в идентичных условиях. Коррекция марта 2024 года последовала за прорывом Bitcoin к новым историческим максимумам во время цикла ETF для спотового Bitcoin. Снижение в июле 2024 года последовало за месяцами консолидации ниже пиковых уровней и совпало с резким сворачиванием операций по йене, что повлияло на мировые рынки.

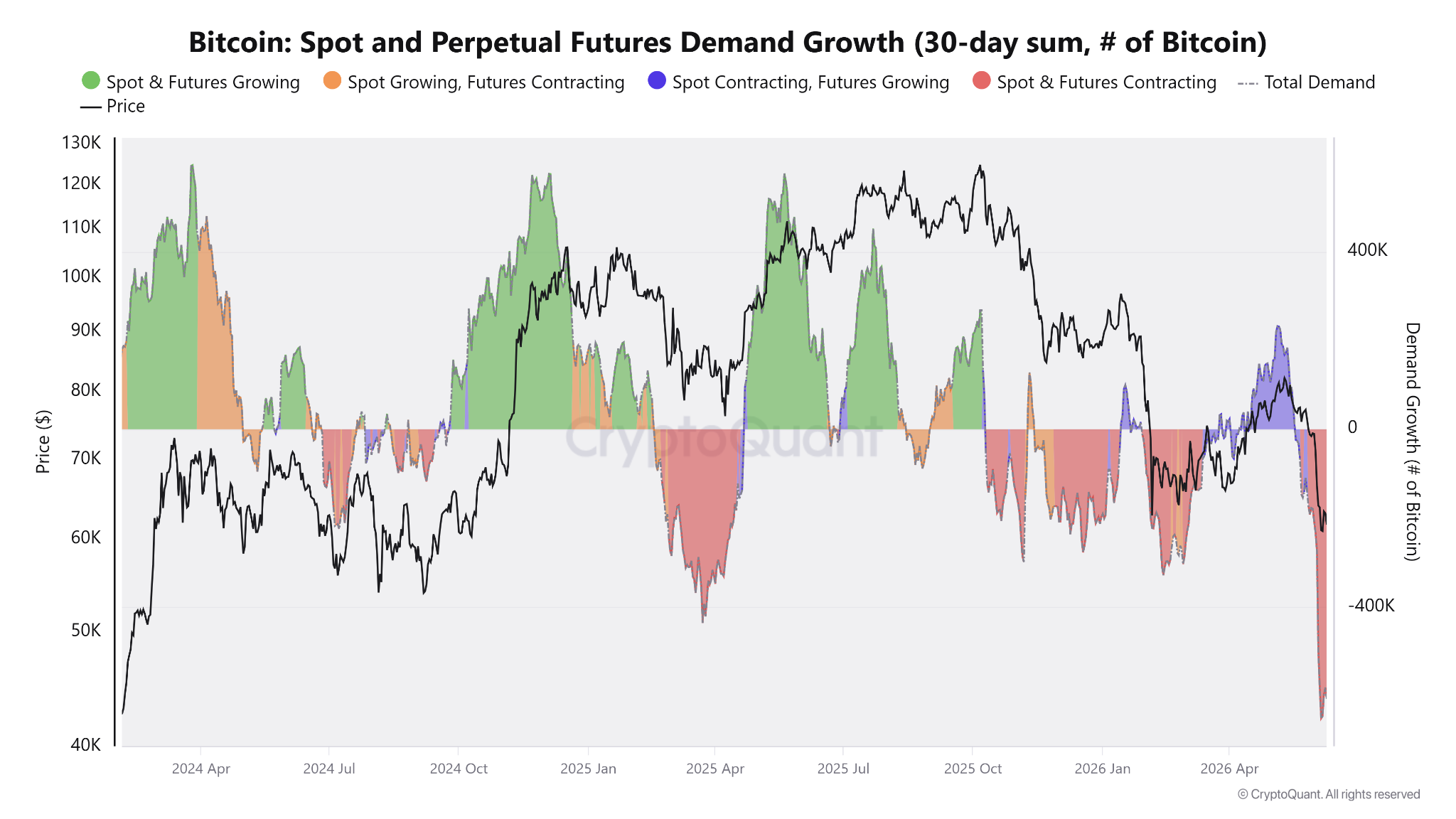

Снижения января и декабря 2025 года последовали за продолжительными ралли и периодами сокращения спроса на BTC (спот и фьючерсы) за 30 дней.

BTC: сокращение роста спроса на спот и бессрочные фьючерсы. Источник: CryptoQuant

Взаимосвязь между политикой BOJ и Bitcoin часто связана с операциями по йене carry trade. В течение многих лет инвесторы заимствовали йены под низкие ставки и вкладывали этот капитал в активы с более высокой доходностью, включая акции и криптовалюты.

Когда BOJ повышает ставки, некоторые из этих позиций могут быть уменьшены, оказывая давление на рисковые активы. Повышение в июле 2024 года совпало с одним из крупнейших сворачиваний операций по йене за последние годы и резким падением на мировых рынках, а не только BTC.

Влияние этого конкретного условия кажется сегодня меньше. BOJ уже повысил ставки до 0,75% с -0,1% в марте 2024 года, а доходность по государственным облигациям Японии сроком на 10 лет выросла до 2,68% с 0,63% за тот же период.

Рост доходности по 10-летним облигациям Японии с 2024 года. Источник: TradingEconomics

Поскольку стоимость заимствований в Японии уже выше, чем в эпоху отрицательных ставок, каждое дополнительное повышение представляет собой меньший политический сдвиг, чем первоначальный шаг BOJ к отказу от ультрамягкой денежно-кредитной политики. Встреча 16 июня продлит существующий цикл ужесточения, а не представит новый.

Аналогично, рыночный аналитик Cryptic Trades отметил, что опасения по поводу возобновления сворачивания операций carry trade преувеличены, утверждая, что Япония фактически отошла от своей дефляционной политики в 2024 году. Аналитик добавил,

“Йена carry trade мертва с 2024 года. Это также большая ерунда для рынков.”

Киты BTC добавляют давление

Хотя встреча BOJ является макроэкономическим событием, которое трейдеры могут отслеживать, данные onchain указывают на более непосредственный источник давления.

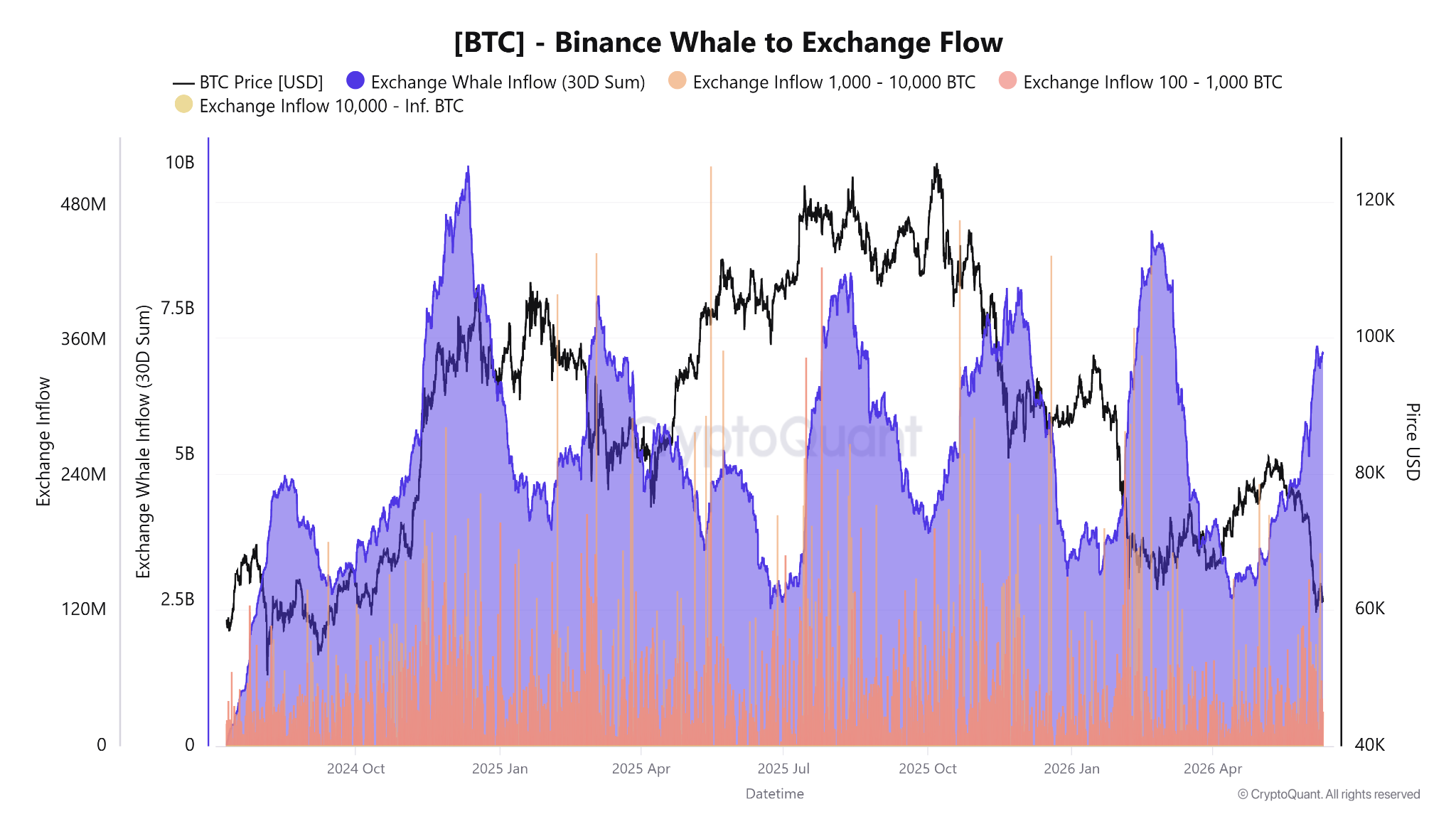

Криптоаналитик MorenoDV отметил, что Binance зафиксировал рост притока BTC от кошельков, содержащих 100–1000 BTC и 1000–10000 BTC, с момента начала распродаж в начале июня. В результате сумма 30-дневного притока средств китов на биржу выросла до 6,6 миллиарда долларов.

Приток BTC от китов на биржи. Источник: CryptoQuant

Давление уже заметно в реализованной активности. Краткосрочные и долгосрочные киты коллективно зафиксировали убытки более чем на 2,5 миллиарда долларов во время падения, что указывает на то, что некоторые крупные держатели активно уменьшили свои позиции.

Краткосрочные киты кажутся особенно уязвимыми. Когорте пришлось столкнуться с примерно 16 миллиардами долларов нереализованных убытков после кратковременного возвращения к прибыли около 10 дней назад в начале мая. Эти позиции сейчас находятся близко к уровням безубыточности, что создает потенциальный источник предложения во время отскоков. MorenoDV сказал:

“В совокупности эти три показателя описывают профиль стресса на поздней стадии медвежьего рынка: капитулирующие киты, распределение в условиях слабости и хрупкую краткосрочную когорту с пальцем на спусковом крючке.”