Главные выводы:

- Крайний дисбаланс опционов пут-колл по Bitcoin и дельта-перекос в 19% свидетельствуют об активном хеджировании против снижения цены.

- Кассовые резервы Strategy снимают опасения по поводу краткосрочного долга, но не сдерживают более широкую ротацию капитала в акции технологических компаний.

Bitcoin не смог вернуться выше отметки в $61 000 с четверга, несмотря на оптимизм, подпитанный снижением цен на сырую нефть после соглашения о 60-дневном прекращении огня между США и Ираном. Спрос на защиту от снижения цены Bitcoin подскочил до необычно высокого уровня, заставив трейдеров задаться вопросом, станет ли следующей целью отметка в $55 000.

Соотношение премий опционов пут к колл по Bitcoin на Deribit. Источник: Laevitas

Премия, уплаченная за опционы пут (на продажу) по Bitcoin на Deribit, в пятницу составила $115 млн, что в 7 раз превышает $16 млн, уплаченные за опционы колл (на покупку). Дисбаланс стал максимальным за более чем 12 месяцев, сигнализируя об крайне низком спросе со стороны быков. Однако такие данные не обязательно свидетельствуют об уверенности медведей.

30-дневная дельта-асимметрия опционов (пут-колл) по Bitcoin на Deribit. Источник: Laevitas

Дельта-асимметрия опционов по Bitcoin в понедельник составила 19%, что означает нежелание маркетмейкеров держать риск снижения цены. Такая конфигурация указывает на страх, хотя это является нормой на протяжении последних 4 недель. Данные согласуются с растущим спросом на медвежье хеджирование на фоне того, как цена Bitcoin с трудом удерживается выше $60 000.

Слабость Bitcoin частично объясняется беспокойством инвесторов относительно способности MicroStrategy (MSTR US) выплачивать дивиденды и обслуживать долг, срок погашения которого наступает в 2027 году. В понедельник компания отреагировала объявлением о дополнительном привлечении $1,2 млрд денежных средств от недавних продаж акций и выделении $1,25 млрд в Bitcoin для возможной продажи.

Принятые Strategy меры снимают часть краткосрочных опасений, но одновременно создают тревогу относительно динароса и предложения Bitcoin. Даже если продажи не произойдут в ближайшие пару месяцев, медведи чувствуют себя спокойнее, зная, что у Strategy нет стимулов к выпуску акций MSTR при текущем 17-месячном покрытии дивидендов.

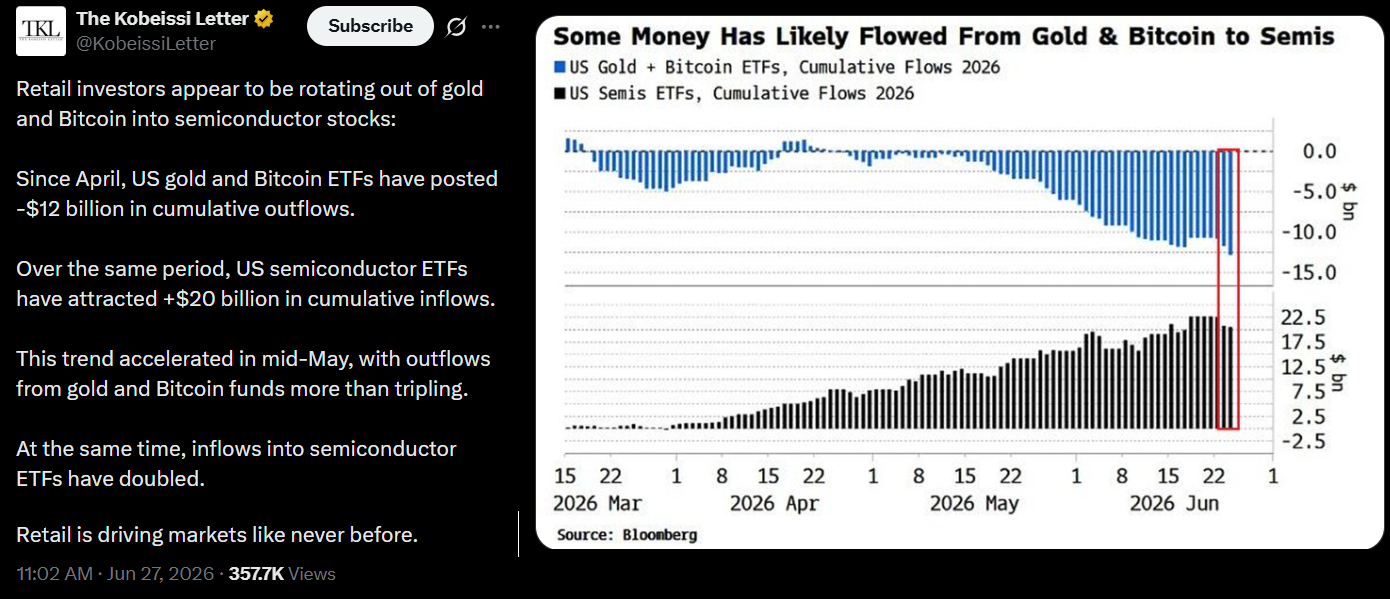

Ротация из Bitcoin и золота в акции производителей полупроводников

В отличие от пессимизма инвесторов в Bitcoin, динамика фондового рынка США изменилась в благоприятную сторону после ослабления инфляционного давления и снижения цен на сырую нефть до минимальных уровней за 4 месяца. Кроме того, отчет Goldman Sachs прогнозирует рост прибыли компаний из индекса S&P 500 на 22% в годовом выражении, что смягчает опасения по поводу завышенной оценки.

Источник: X/ KobeissiLetter

Розничные инвесторы, по всей видимости, перераспределяют средства из золота и Bitcoin в акции производителей полупроводников, согласно анализу «The Kobeissi Letter». Данные, собранные Bloomberg, показали совокупный приток более $20 млрд в биржевые фонды (ETF) полупроводникового сектора, что спровоцировало рост на 81% фонда iShares Semiconductor ETF (SOXX US) и прирост на 60% фонда VanEck Semiconductor ETF (SMH).

Еженедельные чистые потоки в спотовые ETF на Bitcoin, торгуемые в США, в долларах США. Источник: SoSoValue

7 недель подряд чистого оттока из спотовых ETF на Bitcoin, торгуемых в США, разрушили надежды быков на сильный отскок от минимумов на отметке $58 050, зафиксированных 25 июня. Независимо от того, можно ли списать распродажу на ротацию в акции технологических компаний, настроения вряд ли улучшатся, пока спотовые ETF на Bitcoin продолжают фиксировать значительный чистый отток.

Повторное тестирование отметки в $55 000 исключать не стоит, однако повышенный спрос на хеджирование нисходящих рисков в опционах на Bitcoin не следует интерпретировать как растущую уверенность медведей.